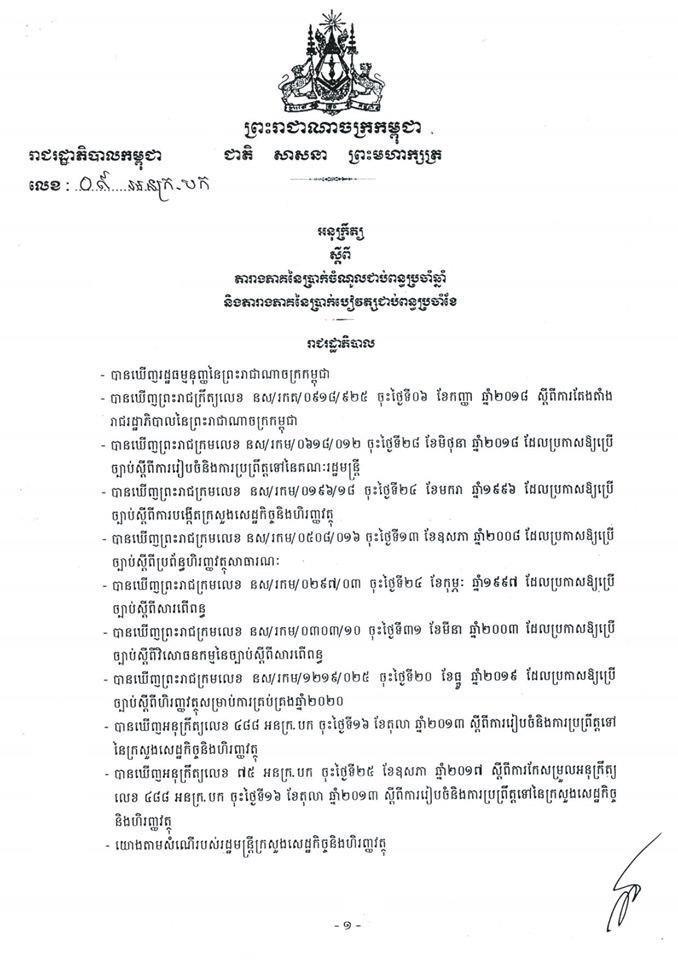

ដំណឹងសំខាន់ ! អ្នកមានប្រាក់ខែលើ ១,៣០០,០០០៛ ឬ 325$ នឹងជាប់ពន្ធ !

ដូចយើងបានដឹងស្រាប់ហើយថា ប្រទេសណាក៏មានការបង់ពន្ធចូលរដ្ឋ ដើម្បីអភិវឌ្ឍន៍ ប្រទេសជាតិដែរ ដោយពន្ធនោះគឺបានមកពីទំនិញ ក៏ដូចជាមធ្យោបាយធ្វើដំណើរផ្សេងៗផងដែរ ។ សូម្បីតែបច្ចុប្បន្នប្រទេសកម្ពូជាយើង ក៏មានការបង់ពន្ធទៅលើប្រាក់បៀវត្សដូចគ្នា ចាប់តាំងពីខែមករាឆ្នាំ២០១៧ មកម្ល៉េះ ដោយរដ្ឋាភិបាលចាប់ផ្ដើមដកពន្ធលើប្រាក់បៀវត្សចំពោះបុគ្គលិកក្រុមហ៊ុន ស្ថាប័នរដ្ឋ និងអង្គការនានា ដែលមានប្រាក់បៀវត្សចាប់ពី១លាន និង១រៀលឡើងទៅ។

សម្រាប់ឆ្នាំ ២០២០ នេះក៏មានការកែប្រែលក្ខខណ្ឌនៃការកាត់ពន្ធផងដែរ នេះបើយោងតាមសេចក្ដីប្រកាសរបស់ក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុ នៃព្រះរាជាណាចក្រកម្ពុជា ក៏ដូចជា រដ្ឋាភិបាលកម្ពុជា បានចេញសេចក្ដីថ្លែងការដូចខាងក្រោមថា ៖

យោងទៅតាមវេបសាយ ក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុ បានរៀបរាប់ថា ៖

ពន្ធលើប្រាក់បៀវត្ស គឺជាពន្ធប្រចាំខែកំណត់លើប្រាក់បៀវត្សដែលរូបវន្តបុគ្គលបានទទួលក្នុងក្របខ័ណ្ឌនៃការ បំពេញសកម្មភាពបំរើការងារ។ រូបវន្តបុគ្គលនិវាសនជននៅក្នុងព្រះរាជាណាចក្រកម្ពុជា ត្រូវជាប់ពន្ធលើប្រាក់បៀវត្ស ចំពោះប្រាក់បៀវត្សប្រភពកម្ពុជានិងប្រាក់បៀវត្សប្រភពបរទេស។ រូបវន្តអនិវាសនជនត្រូវជាប់ពន្ធលើប្រាក់បៀវត្សចំពោះ ប្រាក់បៀវត្សប្រភពកម្ពុជា។ សហគ្រាសដែលជានិយោជក ត្រូវមានកាតព្វកិច្ចកាត់ទុកពន្ធលើប្រាក់បៀវត្សនៅមុនពេល បើកប្រាក់បៀវត្សឱ្យដល់និយោជិត និងបង់ប្រាក់ពន្ធនេះជូនរដ្ឋបាលសារពើពន្ធយ៉ាងយឺតបំផុតនៅថ្ងៃទី ២០នៃខែបន្ទាប់ ពីខែដែលប្រាក់បៀវត្សត្រូវបានបើក។

សម្រាប់និយោជិតអនិវាសនជន ពន្ធលើប្រាក់បៀវត្សត្រូវបានកាត់ទុកតាមអត្រា ២០% នៃទឹកប្រាក់ត្រូវបើកឱ្យមុន ការកាត់ទុក។ ពន្ធកាត់ទុកនេះគឺជាពន្ធចុងក្រោយនៃប្រាក់បៀវត្សសម្រាប់អនិវាសនជនជាអ្នកទទួលប្រាក់បៀវត្ស។

ចំពោះអត្ថប្រយោជន៍បន្ថែមជារៀងរាល់ខែ សហគ្រាស ក្រុមហ៊ុនត្រូវកាត់ទុកនិងបង់ប្រាក់ពន្ធតាមអត្រា ២០% នៃតម្លៃសរុបរបស់អត្ថប្រយោជន៍បន្ថែមដែលបានផ្តល់ឱ្យនិយោជិតទាំងអស់។ តម្លៃនៃអត្ថប្រយោជន៍បន្ថែមគឺជាតម្លៃទីផ្សារ រួមទាំងពន្ធអាករទាំងអស់។

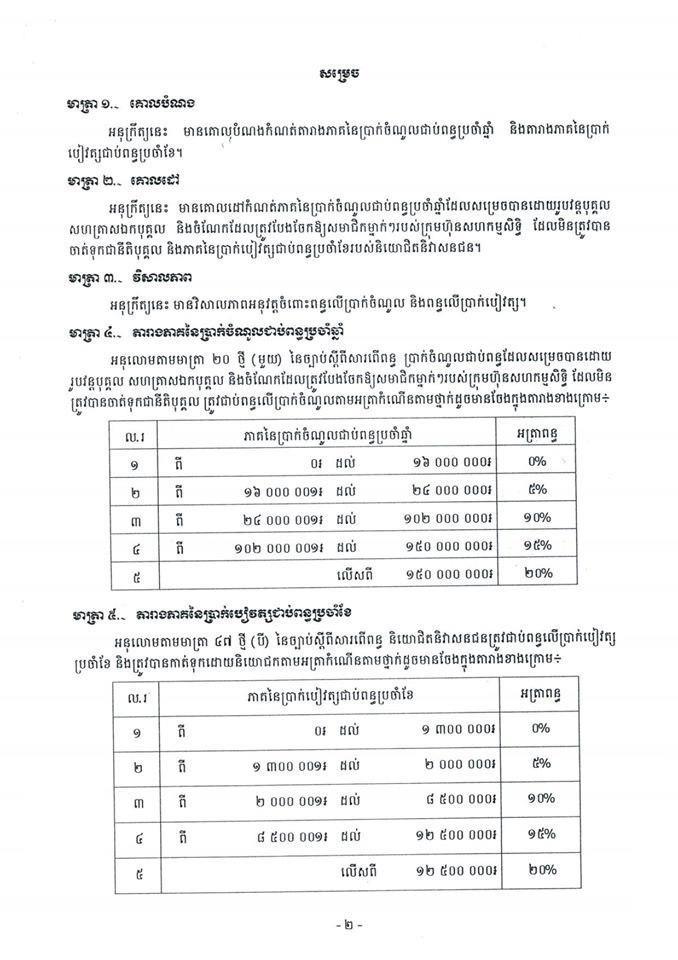

# របៀបគណនាពន្ធលើបៀវត្ស

គួរបញ្ជាក់ផងដែរថា ចំពោះពន្ធដែលមានអត្រាកំណើនតាមថ្នាក់ ការគណនាពន្ធក៏ត្រូវទៅតាមថ្នាក់ដែរ។ នេះមានន័យថា អ្នកដែលមានប្រាក់ខែលើសពី ១២លាន ៥សែនរៀល (អត្រាពន្ធ ២០%) មិនមែនត្រូវយកប្រាក់ខែទាំងអស់ ទៅគុណនឹង ២០% ទេ។ ដើម្បីគណនាពន្ធ គេត្រូវយកមូលដ្ឋានគិតពន្ធទៅអង្កន់ជាភាគ ទៅតាមអត្រានីមួយៗ។ បន្ទាប់មក គណនាពន្ធមួយថ្នាក់ម្តងៗ រួចហើយ យកពន្ធដែលគណនាឃើញតាមថ្នាក់នីមួយៗមកបូកបញ្ចូលគ្នា ទើបចេញជាពន្ធដែលត្រូវបង់។

ប៉ុន្តែមន្ត្រីរាជការនិងកម្មករនិយោជិត ដែលមានបន្ទុកចិញ្ចឹមកូន ប្ដីឬប្រពន្ធ មូលដ្ឋានគិតពន្ធរបស់ពួកគេត្រូវយកប្រាក់បៀវត្ស ដកចេញនូវបន្ទុកក្នុងម្នាក់ៗ ១៥ម៉ឺនរៀល។

ឧទាហរណ៍៖ និយោជិតម្នាក់មានប្រាក់បៀវត្ស ២លានរៀល។ ករណីនៅលីវ គេត្រូវយក ២លានរៀល គុណនឹង ១០%(១០លើ១០០) រួចដក ១២,៥ម៉ឺនរៀល ដែលស្មើ ៧៥០០០រៀល។ ដូច្នេះ និយោជិតម្នាក់នេះត្រូវបង់ពន្ធលើប្រាក់បៀវត្សចំនួន ៧៥០០០រៀល។

ក្នុងឧទាហរណ៍ដដែល តែក្នុងករណីនិយោជិតម្នាក់នេះមានសហព័ន្ធជាមេផ្ទះ និងកូនក្នុងបន្ទុកចំនួន៣នាក់។ ករណីនេះ គេត្រូវយក ២លានរៀល ដក៦០ម៉ឺនរៀល (១៥ម៉ឺន គុណ៤នាក់) ស្មើ ១,៤លានរៀល រួចយក ១,៤លានរៀល គុណ៥ភាគរយ និងដក ៥ម៉ឺនរៀល ស្មើ ២ម៉ឺនរៀល។ ដូចនេះ និយោជិតម្នាក់នេះត្រូវបង់ពន្ធលើប្រាក់បៀវត្សចំនួន ២ម៉ឺនរៀល។

ជាមួយឧទាហរណ៍ខាងលើនេះ តែនិយោជិតម្នាក់នេះមានសហព័ន្ធជាមេផ្ទះ និងកូនក្នុងបន្ទុកចំនួន ៦នាក់។ ក្នុងករណីនេះ គេត្រូវយក ២លានរៀល ដក ១០៥០០០០រៀល (១៥ម៉ឺនគុណ៧នាក់) ស្មើ ៩៥ម៉ឺនរៀល។ ដូច្នេះនិយោជិតម្នាក់នេះមិនជាប់ពន្ធនោះទេ៕

ដូច្នេះហើយសូមមេត្តាបងប្អូនទាំងអស់ជ្រាបជាដំណឹង និង ចែកចាយបន្តផង ៕

ប្រភព៖ Tax-Gov

ព័ត៌មានថ្មីៗ